【任意整理・破産・個人再生】 日本一わかりやすい借金を整理する話・個人編

借金が増えてしまいやりくりができないというあなたへ、借金を整理する方法についてできるだけわかりやすく、またこのページだけを見ればある程度のことが分かるようにまとめました。

少し長いですが、ほかの記事ではあまり取り扱いがない「どうしてこうなるか」ということについても触れています。

借金の問題は必ず解決できますので、落ち着いてご覧ください。

1 借金を整理する方法は大きく分けて3種類あります

借金を整理する方法には

- 任意整理

- 自己破産

- 個人再生

の3種類があります。

ここに「特定調停」を入れる人もいますが、これは裁判所を通して任意整理をするようなもので実際にはあまり用いられていません。

基本は上に挙げた3つです。

では最初に、裁判所を使わない「任意整理」ができないかを検討してみましょう(私もお客様のお話を伺う際にはまず任意整理ができないかを考えます)。

(注意!)

どの手続をとったとしても信用情報に傷がつきますから(いわゆる「ブラック」状態となります)、今後5〜10年ほどは借り入れができないとお考えください。

2 「任意整理」は「弁護士が業者と交渉して利息を減らしてもらい、借金の支払い金額を変更する」手続き

弁護士に任意整理を依頼すると、業者との間で「利息を減らしてほしい」、「分割払いの回数を改めて相談したい」といった交渉を行い、話をまとめてきます。

例えば、銀行や消費者金融からの借り入れ(信販会社のショッピング残も含みます)が合計で「300万円」あったとしましょう。

あなたは、1年間に一体いくらの利息を払っているかを把握していますか?

多くの業者は、年間10%〜15%ほどの利息をとっています。

15%だとすると年間の利息は45万円です!

完済まで数年かかることを考えると、トータルで支払う利息はなんと100万円以上になるのです。

任意整理をすると、この「利息」をカットすることができますから、あとは元金の「300万円」だけを分割で払えば良いことになります。

とはいえ、元金300万円を「20年間かけて返します!」とお願いしても業者は応じてくれません。

利息をカットする代わりに「3年〜5年」の分割払いを求めてきます。

例)300万円を3年(36回)で払うとなると月々約8万3000円

例)300万円を5年(60回)で払うとなると月々5万円

この金額が払えるのであれば、任意整理で進めることができます。

なお、業者によっては5年以上の長期分割に応じてくれるところもあります。

経験のある弁護士であればそういったデータを持っていますから直接問い合わせてみてください。

任意整理のメリット

- 裁判所を通さないため手続きが比較的簡単

- 生活状況に応じた柔軟な和解ができる

- 自動車ローンや特定の銀行、奨学金を除くことができる

- 利息をカットすることができる

任意整理のデメリット

- ブラックになる(場合によっては10年ほど審査が通らなくなる)

- 今後3年〜5年ほど長期にわたって返済を続ける必要がある(途中でお子様が大学に進学したり、仕事を退職するような場合には払えなくなる可能性がある)

- 同じ業者でショッピングとキャッシングがある場合、片方だけはできない

いかがでしょうか。

もし5年(60回)での支払いができないとなると、破産か再生かという話になるのですが、次は破産を検討するのが普通です。

というのも、破産をすると「借金が0になり今後一切返済をしなくていい」という非常に強力なメリットがあるからです。

3 自己破産というのは手持ちの財産をお金に変えて配当し、残った借金については「免責」を受けて借金を0にしてもらう手続き

(1)はじめに

「破産」というと何だかとても悪いイメージがあることから、絶対に破産したくないという方もたくさんいらっしゃいます。

しかし、破産というのは免責を受けることで借金が0になるという非常に強力な制度です。

それに、自宅のテレビや洗濯機などは原則として残すことができますし、家族にバレることなく破産した方も多くいらっしゃいます。

また、場合によっては99万円までの財産を残すこともできますし(自由財産拡張といいます)、お給料が強制的に持っていかれるということも普通はありません。

また、借金の原因がギャンブルやFXでも諦めることはありません。

状況によっては破産できた方もたくさんいらっしゃいます。

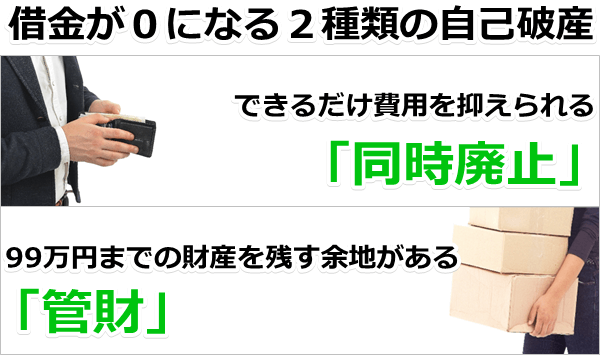

(2)自己破産には「同時廃止」と「管財」の2種類がある

さて、破産をするならできるだけ費用を抑えたいと考えるのが人情です。

何しろお金がないわけですから。

こんな時にお勧めなのが「同時廃止」手続きです。

この場合、裁判所に払う費用はわずか2万円ほどです。

一方で、あなたが何らかの財産を持っている場合には、これを何とか残せないかと考えることでしょう。

こんな時は「管財」手続きによることで99万円までの財産を残す余地があります。

その代わり、調査等を行う「管財人」の費用として裁判所に少なくとも20万円(場合によってはもっと)を収める必要があります。

この2つの手続、どちらで進めるかの希望は出せるのですが、最終的に決めるのは裁判所です。

なお20万円以上の財産があれば自動的に管財手続きとなるとお考えください。

借り入れの原因がギャンブルなど免責不許可事由がある場合にも普通は管財手続きとなります。

「管財人」という弁護士(ごくまれに弁護士でないこともあります)を選任し、無駄遣いの状況などを調査する必要があるからです。

自己破産のメリット

- 借金が0になる(ただし税金や社会保険などの滞納は残る)

自己破産のデメリット(主なもの)

- 自宅など大きな財産は処分される

- 官報に少なくとも2〜3回は住所や名前などが載る

- 免責がおりるまで警備員や保険の外交員などに就けない

- 一度免責をもらうと7年間は再度免責をもらえない

- 手続きに必要な書類を集める過程で、家族や勤務先にバレることがある(例:家族の所得証明が必要など)

確かにメリットは大きいですが、デメリットも多いのが自己破産。

ご不安を抱えている方もいらっしゃるでしょう。

そこで、ここからは実際に寄せられた質問にお答えする形でご不安を取り除きたいと思います。

Q:破産をしたら全部の財産がなくなってしまうのですか。

布団や洗濯機など生活に必要なものは残せますし、条件次第で99万円までの財産を残すことができます。

ただし、最近は裁判所が財産を残すことに厳しくなりつつあるので、絶対に99万円まで残せるとは限りません。

この辺りは弁護士が各地の裁判所の詳しいデータを持っているはずですので、個別に確認してみてください。

Q:合計99万円までといいますがどういったものが残せるのですか。

逆に株券や年金タイプの保険、財形貯蓄など生活に必須といえないようなものについては強制的に解約となることが多いです。

Q:自動車を残せるという話ですが、ローンを支払中の自動車を残すことはできますか。

ただし、ローンの残高が少ない場合(概ね20万円以下の場合)や、残高が多くても親族などに一括で支払ってもらえる時、親族に名義変更してローンも負担してもらえるような時は残せることがあります。

いずれにせよ、ご自身で処理しようとするとあとから問題となって免責がもらえないこともあるので、弁護士と相談しながら進めてください。

Q:銀行口座はそのまま使えますか。

ただし、銀行から借り入れがある場合には2ヶ月ほど口座が凍結され、給与の受け取りや光熱費の引き落としができなくなることがあります。

光熱費については引き落としができなければ個別に請求がくるのでコンビニなどで払って頂ければそれで済むのですが、お給料を受け取れなくなるのは大きな問題です。

もし破産をご検討の方は、給与口座を変更して頂けるとスムーズに進みます。

なお、会社の都合上口座の変更ができないという方については個別に弁護士にご相談ください。

Q:株やFX、競馬で作った借金なのですがそれでも免責はもらえるのですか。

そこで、条文だけを読むと借金が0にならないようにも思われます。

しかし、実際は99%の方が免責をもらい、借金が0になっています。

現在の運用で免責がもらえないパターンというのは免責不許可事由がよほどひどい場合や、裁判所の調査に対して嘘をついてそれがバレたような場合とお考えください。

というわけで、反省して正直に対応すれば免責をもらえることがほとんどです。

ただし、個別のケースについては弁護士と十分に相談してください。

Q:税金や国保の滞納分も免責されるのですか。

ただし、破産することで残金の分割の話がしやすくなることがあります。

Q:夫にバレたくないのですが秘密でできますか。

ただし、借金の原因が生活費にある場合、今後経済的に立ち直っていくためにはご家族の皆様とちゃんと話しをした上で進めていくことを強くお勧めします。

なお、手続きにあたっては裁判所からご主人様の所得証明などを出すようにと言われることもありますので、その場合はお話しして頂かなくてはなりません。

以上が、自己破産の基本的な内容です。

破産というと確かに印象は悪いかもしれませんが、借金がなくなるという強力な制度です。

任意整理で何年にもわたって借金を払っていくよりは、思い切って破産し、浮いたお金を家族やお子さんのために使ったほうが良いという判断もありえます。

とはいえ、どうしても破産したくない、住宅を残したいが任意整理をするだけのお金が出せないという方は、次にご案内する個人再生を検討することになります。

4 個人再生は借金を概ね5分の1(1/5)に圧縮し、分割で払っていく手続き

任意整理は難しいがご自宅を残したいという方、また破産しても免責が下りない可能性が高い方、その他破産できない事情があるという方については個人再生を検討することになります。

個人再生を行うと、借金は100万円まで少なくなります(一番うまくいった場合)。

借金の圧縮率は元々の借金がいくらだったかによりますが、基本的に5分の1(1/5)、最大で10分の1(1/10)です。

100万円に減れば月々の返済は2万円〜3万円となります。

なお、個人再生を行うと最大で5年間の分割払いができますが、最近はこれをなかなか認めてくれない裁判所も増えているので注意です。

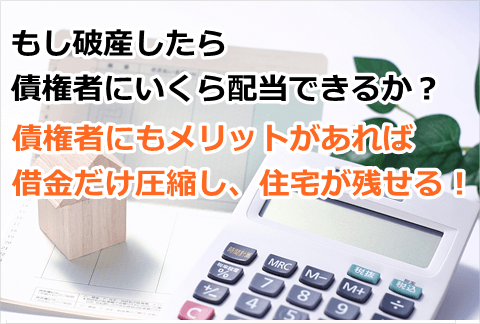

借金を圧縮する際のキーワードは「清算価値」!

個人再生の説明を受けた方がみな不思議に感じるのは「なぜ借金だけ圧縮されて住宅が残せるのか」という点でしょう。

一見、債権者には何のメリットもないように思えます。

これを説明するキーワードは「清算価値」です。

さて、仮に財産を全くお持ちでない方が破産した場合、債権者はいくらの配当を受けることができるでしょうか。

答えは「0」です(これを「清算価値が0である」といいます)。

この時「破産したら債権者のみなさんへの配当は0ですが、自分としては借りたお金なので少しでも返したいと考えています。せめて100万円を分割で返すのでよろしくお願いします」という話をしたらどうでしょう。

このままでは破産が目に見えています。

そして破産となったら1円も回収できません。

100万円だけでも返ってくれば儲けものです。

更にもう少し考えてみましょう。

例えば貯金が100万円、保険の解約返戻金が20万円ある方の場合。

この方が破産したとすると配当に回るのは貯金と返戻金を合計した「120万円」です(これを「清算価値が120万円である」といいます)。

このようなときに「100万円を分割で払う」という話をしても業者が応じるわけがありません。

「破産して120万円を配当に充てろ!」と言うに決まっています。

じゃあどうするか。

このようなときは例えば「121万円を分割で払う」という再生計画を立てることになります。

これなら個人再生をした時のほうが支払う金額が多くなるので再生計画に応じてもらえる余地が出てくるわけです。

何となく「清算価値」のイメージがつかめてきたでしょうか。

要は「もし破産したらいくら配当できるか」というのが「清算価値」であり、この「清算価値」より多い金額を払うという計画を立てれば、債権者にもメリットがあり、計画に応じてくれる余地が生じます。

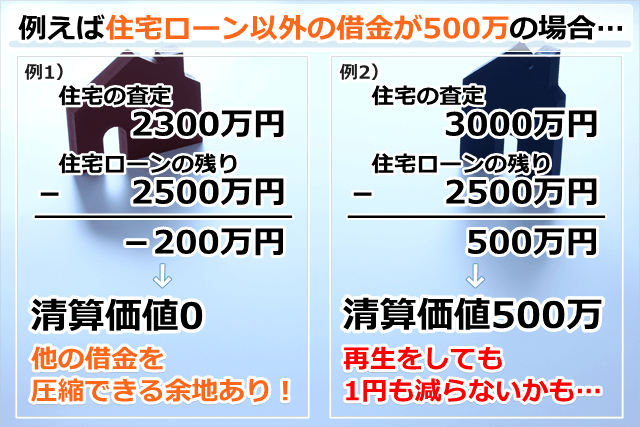

では応用問題。住宅を残す場合について考えてみます。

例1)住宅ローンの残りが2500万円、住宅の査定が2300万円の場合

このような場合は、住宅を売ってもローンを全部返すことができません。

要するに破産しても配当が「0」(清算価値が0)の状態なので、個人再生をすると他の借金を圧縮できる余地があります。

※ 住宅ローン以外の借金が例えば500万円あった場合は、500万円が5分の1(1/5)に圧縮されて住宅ローン以外の借金総額が100万円になります。ただし、住宅ローンだけは全部払う必要があります。

例2)住宅ローンの残りが2500万円、住宅の査定が3000万円の場合

住宅を売るとプラス500万円になります(清算価値は500万円)。

よって「501万円以上を払う」といった計画を立てなくてはなりません。

もし他の借金が500万円であれば、再生をしても1円も減らないということもありえます。

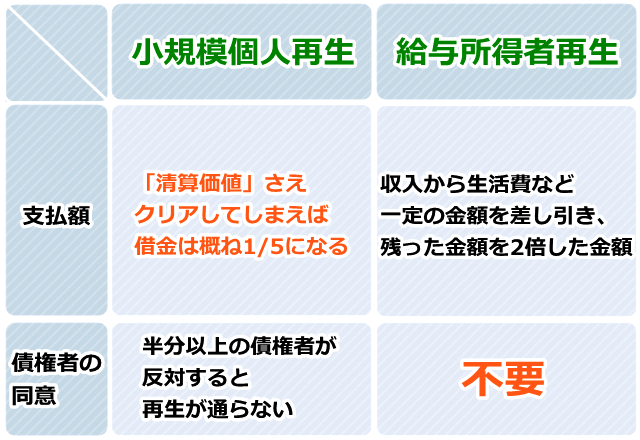

なお、個人再生には「給与所得者再生」というものと「小規模個人再生」というものがありますが、いずれについてもこの考え方は共通です。

小規模個人再生と給与所得者再生の違いとは

法律を作った当初は次のような区分けを予定していました。

- 自営業者向け:小規模個人再生

- サラリーマン向け:給与所得者再生

ところが、実際にフタを開けてみると、サラリーマンを含めてほとんどの人が小規模個人再生を利用するようになりました。

これは、多くのケースにおいて小規模個人再生の方が借金がたくさん減ったからです。

小規模個人再生は先に述べた「清算価値」さえクリアしてしまえば借金が概ね5分の1(1/5)となります。

一方、給与所得者再生は収入から生活費など「国が決めた」一定の金額を差し引き、残った金額(これを「可処分所得」といいます)を「2倍したもの」が返済金額になります。

この「国が決めた」金額というのはお住まいの地域や扶養家族の有無によって非常に細かく定められています。

大雑把にいうと、例えば地方の県庁所在地にお住まいの成人男性1人の場合は概ね200万円くらいです。

ということは、収入が450万円の方の場合、450万円から200万円を引いた残り250万円を「2倍したもの」、要するに「500万円」を分割で払わないといけません。

もし借金が400万円の場合、再生をしても1円も減りません。

とはいえ、給与所得者再生にもメリットはあります。

それは債権者の同意がいらないことです。

小規模個人再生の場合は半分以上の債権者が反対すると再生が通らないのですが、給与所得者再生についてはそういったことはありません。

債権者の中には会社の方針として必ず反対してくるところがいくつかありますから、状況によっては小規模個人再生ができないこともあるのです。

5 最後に

以上、借金を整理する手続きについてご案内してきました。

どのような手続きがとれるか、実際に可能かという点については事情によって異なりますので、詳しくは専門の弁護士にご相談ください。

最初に述べましたが、借金の問題は必ず解決することができます。どうか落ち着いてご対応ください。

任意整理、自己破産、個人再生などの債務整理のご依頼やお手続きについて、ステップ法律事務所の債務整理手続きの経験豊富な専門の弁護士にご相談いただくこともできます。

ご希望の方は、

0120-05-7830(平日・土日祝 午前9時〜午後7時)

までお気軽にご相談ください(債務整理のご相談は無料です)。

メールフォームは24時間受付中です。

→お問い合わせフォームはこちら。